S’agissant d’une classe d’actifs performante et moins volatile que les marchés boursiers, il est regrettable de constater que l’univers de l’investissement non-coté demeure abscons pour la plupart des épargnants. Si vous faites partie de nos fidèles lecteurs, il ne vous a pas échappé que cela fait plus de 10 ans que nous prônons les vertus du capital investissement (private equity) afin de tenter de le démocratiser. Cette opacité du private equity résulte de son hétérogénéité, de son jargon et de son accessibilité complexes. En effet, par nature, le private equity couvre l’ensemble des besoins de financement de l’entreprise à chaque stade de son développement et, de ce fait, peut concerner aussi bien la start-up que l’entreprise mature accentuant ainsi la confusion auprès des épargnants. De plus, le private equity a longtemps été la chasse gardée des investisseurs institutionnels et donc peu accessible aux particuliers. Enfin, la plupart des termes utilisés sont des anglicismes ce qui renforce la défiance des épargnants.

Afin de démystifier cet univers, il est utile de rappeler que le private equity, dénommé capital investissement dans sa terminologie française consiste à investir en capital dans des entreprises non cotées en bourse. Cet univers d’investissement se décompose en quatre catégories :

- Le venture capital ou capital-innovation. Il a pour objet de financer les besoins de l’entreprise à sa création ainsi que pendant les premières années de sa genèse. En clair, une phase durant laquelle les entreprises ne dégagent pas ou très peu de revenus.

- Le capital-développement. A ce stade, l’entreprise a plusieurs années d’existence et montre de fortes perspectives de croissance. Le besoin de financement concerne la croissance interne (financement du besoin en fonds de roulement) et/ou externe (acquisitions).

- Le capital-transmission. Cette catégorie concentre les entreprises matures et rentables qui bénéficient d’une bonne visibilité économique et pour lesquelles l’actionnariat va changer de mains. L’acquisition s’opère avec un effet de levier via de la dette bancaire.

- Le capital retournement ou de restructuration. Les entreprises qui traversent une crise et nécessitent une restructuration sont répertoriées dans cette catégorie.

Il va sans dire que la notion de risque est notoirement différente entre le capital-innovation, le capital retournement et le capital-transmission.

France Invest, l’association des investisseurs pour la croissance, et EY, le cabinet d’audit, viennent de publier leur étude annuelle sur la performance des acteurs français du capital-investissement. Cette étude porte sur les performances 2023 établies à partir de 1 079 fonds et englobe tous les secteurs du capital investissement à savoir le venture, le capital-développement, le capital-transmission, les véhicules mixtes et le secteur des infrastructures.

Par définition, les véhicules mixtes concernent les fonds qui investissent dans plusieurs segments à la fois. Quant aux infrastructures, elles concernent le financement d’infrastructures qui peuvent être d’ordre social (hôpitaux, écoles, ...), environnemental (distribution et traitement des eaux), des transports (aéroports, autoroutes, ...), des télécommunications (fibre optique), des énergies tant conventionnelles qu’alternatives.

Cette étude démontre que les rendements du capital investissement français sont élevés avec des performances nettes annuelles comprises entre 12 % et 14 % selon les horizons :

- Sur la période 1987 à 2023, le taux de rendement interne (TRI) est ressorti à 11,70 % affichant un multiple de 1,55.

- Sur les dix dernières années (2014 à 2023), le TRI net est ressorti à 13,30 % avec un multiple de 1,49.

- Sur les cinq dernières années (2019 à 2023), le TRI net est ressorti à 13,00 % avec un multiple de 1,36.

- Sur les trois dernières années (2021 à 2023), le TRI net est ressorti à 13,40 % avec un multiple de 1,29.

En retenant uniquement les fonds liquidés, le TRI net a été de 14,50 % avec un multiple de 1,87.

Il convient de rappeler que les acteurs du private equity mesurent la performance en ayant recours au TRI car cet indicateur permet de prendre en compte les flux sur toute la période d’investissement. En effet, à l’inverse de l’univers coté où les flux sont à la main de l’investisseur, l’investisseur dans le non-coté est dépendant des appels de fonds et des distributions. Le TRI va donc tenir compte de ces flux en donnant un rendement annuel moyen.

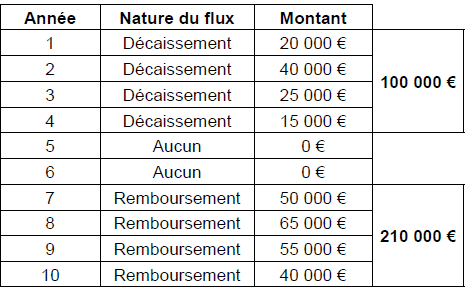

Afin de mieux appréhender ce phénomène, prenons l’exemple de l’investissement repris dans le tableau ci-dessous :

Le décaissement global ressort à 100 000 € pour un remboursement total de 210 000 € ce qui correspond à un multiple de 2,1, soit une performance globale de 110 %. L’annualisation de cette performance fait ressortir un taux actuariel de 7,70 %.

Par nature, le multiple ne prend pas en compte la date des flux et ne peut donc mesurer la performance réelle du placement. Dans notre exemple, le taux moyen de 7,70 % n’est pas pertinent car il suppose que les capitaux ont été versés en une seule fois en année 1 et que le remboursement a été effectué en année 10.

Dans ces conditions, le calcul du TRI s’avère être indispensable puisqu’il tient compte de la temporalité des flux. Or, dans notre exemple, cette temporalité joue un rôle important puisque les phases de décaissement et de remboursement se sont, au global, étalées sur 8 ans. Le TRI aboutit à un rendement de 13,06 %, soit près du double du taux actuariel fixé à 7,70 %. En clair, le TRI est un indicateur indispensable pour tenir compte de l’effet du temps sur un investissement.

Avec des rendements à deux chiffres, il va sans dire que ces performances sont élevées mais, pour les apprécier à leur juste valeur, il convient de les comparer aux autres classes d’actifs. Ainsi, sur les 10 dernières années (2014-2023), le CAC 40 dividendes réinvestis dégage un TRI de 10,50 % et l’immobilier de 4,70 %, soit nettement moins que le capital-investissement avec ses 13,30 %. Pour être complet, il convient de préciser que le rendement du CAC 40 dividendes réinvestis, pour un achat effectué en totalité le 1er janvier 2014 et une cession intégrale fixée au 31 décembre 2023, ressort à 9,10 %, soit un multiple de 2,39. Le TRI calculé par France Invest et EY ressort à 10,50 % car il est calculé en répliquant l’ensemble des flux de trésorerie du capital investissement.

Il est également à noter qu’en retenant un indice boursier plus large que celui du CAC 40, à savoir le CAC All Tradable qui comprend 201 valeurs, aucune modification n’est à signaler. En effet, le TRI de cet indice ressort à 10,10 % et se trouve légèrement inférieur au CAC 40.

De manière historique, les performances du capital-investissement français sont systématiquement supérieures à celles des marchés cotés à l’exception du millésime 2009-2018 où le rendement du CAC All Tradable a égalé celui du capital-investissement.

Comme évoqué précédemment, l’univers du capital-investissement étant très large, il est composé de différents segments qui affichent des performances différentes. Parmi les véhicules les plus performants figurent le capital transmission ainsi que les infrastructures. En effet, les TRI depuis l’origine, sur 10 ans, 5 ans ou 3 ans sont compris entre 13,30 % et 15,80 %. Il est paradoxal de constater que les segments les plus performants sont aussi les moins risqués car, en règle générale, performance et risque sont étroitement liés ce qui n’est pas le cas avec le capital investissement. A l’inverse, le venture ainsi que les mixtes sont les moins performants. Les TRI depuis l’origine, sur 10 ans, 5 ans ou 3 ans sont compris entre 6,30 % et 11,10 %.

Il est à noter que, dans l’ensemble, les taux de rendement sont en baisse par rapport à 2022. Ceci s’explique par le fait que 2022 fut un excellent millésime dans la foulée de la reprise post covid. En revanche, 2023 fut impactée par le choc inflationniste et la forte remontée des taux d’intérêt débouchant sur un environnement économique et financier nettement plus complexe et instable.

France Invest, avec le concours de Gottschalg Analytics, a également publié une étude sur la surperformance du capital investissement français à fin 2023. Cette surperformance est mesurée par l’alpha. Cet indicateur permet de calculer le surplus de performance des actifs non cotés vis-à-vis des actifs cotés pour un niveau de risque donné. Au plus l’alpha est positif, au plus la surperformance est notoire. Si l’alpha est négatif, il en découle une sous-performance.

Au niveau global, tant sur 10 ans, 15 ans que depuis l’origine, le capital investissement est générateur d’alpha à hauteur de 3,40 % (10 ans), 4 % (15 ans) et 6,60 % (depuis l’origine).

La décomposition des segments montre clairement que le capital-transmission ainsi que les infrastructures sont les secteurs qui délivrent le plus d’alpha. Ainsi, le capital-transmission est générateur d’alpha à hauteur de 4,70 % (10 ans), 6 % (15 ans) et 9,50 % (depuis l’origine) et les infrastructures à hauteur de 5,80 % (10 ans), 5,40 % (15 ans) et 5,40 % (depuis l’origine).

Il en découle que, si vous souhaitez éviter la volatilité des marchés cotés tout en bénéficiant d’un rendement attractif, l’univers du non-coté est un passage impérieux. La raison est simple : le non-coté présente l’avantage d’échapper aux affres des marchés cotés car la cotation est basée sur les valeurs intrinsèques des actifs, autrement dit la santé financière des entreprises, et non sur l’unique loi de l’offre et la demande journalière qui entraîne nécessairement des fluctuations erratiques à court terme.

Qui dit volatilité réduite ne signifie pas pour autant absence de risques. Autrement dit, si le capital transmission et les infrastructures sont catégorisées parmi les classes d’actifs les plus performantes, il n’en demeure pas moins vrai qu’il s’agit d’investissements qui demeurent risqués. Et, dans ces conditions, il est préférable de sélectionner des supports regroupant une centaine de participations plutôt qu’un nombre restreint d’entreprises. Si l’on souhaite encore diminuer le risque, privilégier un fonds basé sur le marché secondaire, offrant des décotes à l’achat tel que Oddo BHF European Secondary, est assurément une excellente solution. Pour mémoire, ce fonds lancé en juillet 2023 affiche une performance de plus de 10 %.

Dans l’univers du non-coté, outre le capital-investissement, il est possible d’investir sur la thématique de la dette privée. Cette dernière concerne les obligations émises par des entreprises non cotées en bourse et se révèle être une excellente solution pour rémunérer son épargne de long terme. La dette privée est moins risquée que le private equity dans la mesure où, sauf défaillance d’émetteurs, l’investisseur connaît le rendement au départ de son investissement. Certains fonds, tels que Entrepreneurs et Rendement N°8, intègrent une garantie émanant du Fonds Européen d’Investissement afin de se prémunir contre le défaut des émetteurs.

L’un des inconvénients majeurs du non-coté concerne son absence de liquidité puisque l’épargnant, n’étant pas maître des flux, ne peut pas récupérer ses capitaux selon son bon vouloir. Toutefois, cet inconvénient a tendance à s’estomper depuis l’apparition de supports permettant une sortie au-delà d’un préavis fixé à quelques mois. A titre d’exemple, le fonds Eurazeo Private Value Europe 3 offre une liquidité trimestrielle. Ce fonds géré par EURAZEO, l’un des leaders du financement de la croissance des ETI européennes avec près de 35 milliards d’euros d’actifs sous gestion, adopte une stratégie pertinente qui allie sécurité et performance avec 60 % de ses actifs en dette privée et 40 % en capital au secondaire. Pour rappel, les acquisitions au secondaire apportent diversification et visibilité ainsi qu’une accélération du rendement en raison de la décote d’acquisition. Les performances sont au rendez-vous puisque, depuis sa création en juillet 2018, le fonds a dégagé une plus-value de 40 %, soit une performance annuelle moyenne de 5,65 %.

Certaines compagnies d’assurance vont encore plus loin en offrant une liquidité immédiate et intégrale sur des fonds d’investissement non cotés permettant donc à l’épargnant de récupérer ses capitaux sans frais ni pénalités à tout moment. Tel est le cas de Generali qui permet la souscription des supports GF Infrastructures Durables et GF Lumyna Private Equity World sans contrainte de durée de conservation. GF Infrastructures Durables est axé sur le financement des infrastructures, thématique qui répond à des enjeux de développement durable et nécessite d’importants besoins de financement. Le fonds génère des rendements stables et décorrélés des marchés financiers. En clair, pour un risque légèrement supérieur au fonds euro, ce fonds délivre, depuis sa création fixée en février 2020, un rendement annuel moyen de 5,30 %. Le triptyque magique qui a fait le succès du fonds euro, en proposant liquidité, sécurité et rentabilité, se trouve de nouveau réuni avec GF Infrastructures Durables avec en prime une protection contre l’inflation. GF Lumyna Private Equity World est un fonds regroupant toutes les stratégies inhérentes au non-coté (primaire, secondaire, co-investissement, capital développement et dette privée). Sur le plan géographique, le fonds est majoritairement investi aux USA (75 %). La diversification est importante puisque ce fonds regroupe plus de 1 500 entreprises. Depuis sa création, fixée en décembre 2020, le fonds a enregistré un gain de 42 %, soit une performance moyenne annualisée de 10,30 %.

De son côté, la compagnie Spirica offre une liquidité immédiate sur plusieurs fonds de non-coté moyennant une pénalité de 5 % en cas de sortie avant 5 ans de détention. Sont notamment concernés les fonds Eiffel Infrastructures Vertes, Tikehau Financement décarbonation et Apax Private Equity Opportunities. Eiffel Infastructures Vertes est spécialisé dans le financement de projets éoliens, photovoltaïques et bio gaz en Europe. A ce jour, près de 500 projets ont été financés. Depuis sa création fixée en septembre 2022, ce fonds a enregistré une performance de plus de 11 %, soit un rendement annuel moyen de 5,88 %. Tikehau Financement Décarbonation est un support de dette privée composé de sociétés qui sont engagées dans un processus de réduction de leurs émissions de gaz à effet de serre en ligne avec l’Accord de Paris. Sur la période de 9 mois depuis sa création, le fonds a connu une progression de 4 %. Apax Private Equity Opportunities est un fonds de capital transmission principalement axé sur des small et mid caps européennes œuvrant dans les secteurs de la santé, des technologies et des services. Depuis son lancement en décembre 2020, ce fonds a généré une performance de 12 %, soit une performance moyenne annualisée de 3,11 %. Cette performance annualisée peut sembler décevante mais elle reste cohérente puisque, durant les deux premières années, ce type de fonds est soumis au phénomène de la courbe en J.

En conclusion, le non-coté semble plus que jamais incontournable dans les allocations d’actifs car, outre la diversification, la volatilité maitrisée et la performance, la liquidité est désormais au rendez-vous à la condition de sélectionner les bons véhicules.