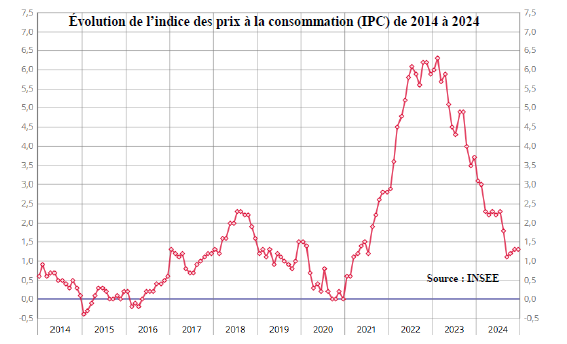

Avec un taux d’inflation ramené à 1,30 % sur les 12 derniers mois, il est indéniable que le pic de l’inflation est derrière nous comme l’atteste le graphique de l'indice des prix à la consommation repris ci-dessous.

Il en résulte que le cycle de baisse des taux engagé par la Banque Centrale Européenne (BCE) dès juin 2024 va donc se poursuivre et même s’accélérer. Pour mémoire, depuis juin 2024, la BCE a diminué à 4 reprises son taux directeur de 0,25 point ramenant ainsi les taux d’intérêt de 4 % à 3 %. Cette tendance va se poursuivre puisque la BCE a d’ores et déjà acté le 30 janvier 2025, une nouvelle baisse de 0,25 %, avec en ligne de mire un niveau de taux directeurs européens proche de 2 % à l’été 2025. Pour la BCE, ce taux de 2 % correspond au taux neutre, c’est-à-dire, le taux d’équilibre entre une politique monétaire restrictive et une politique monétaire accommodante.

Cette baisse d’un point attendue sur 2025 va donc stimuler la croissance économique qui demeure atone en zone Euro. Certains économistes estiment que, d’ici 12 mois, les taux directeurs de la BCE seront même sous la barre des 1,50 %.

Cette baisse des taux se manifeste également par l’abaissement du rendement du livret A ainsi que celui du LDDS qui, depuis le 1er février, est passé de 3 % à 2,40 %. Le corollaire de cette baisse est une moindre rémunération de votre épargne. Face à cette situation, les épargnants désireux de faire fructifier leur capital se voient incités à explorer des investissements plus risqués. Cependant, cette orientation ne correspond pas toujours à une stratégie conforme à leurs objectifs.

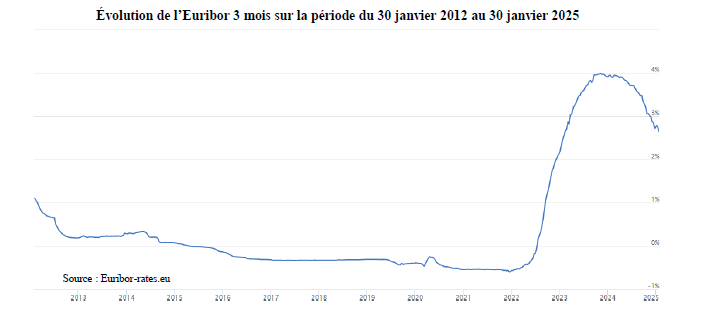

Bien évidemment, nous sommes encore loin de la période des taux négatifs observée entre 2016 et 2022 (cf. graphique de l’évolution de l’Euribor ci-dessous) qui s’est avérée très pénalisante pour les épargnants. Cela va néanmoins peser sur le rendement de votre épargne et plus particulièrement sur les placements sensibles aux taux directeurs, tels que les livrets d’épargne, les SICAV monétaire et les comptes à terme. Autrement dit, la période où il était possible de placer ses capitaux sans risque à plus de 4 % est donc révolue.

Une des alternatives pour retrouver des rendements attractifs consiste à se tourner vers les produits structurés. Conçus sur mesure, ces produits d’investissement s’adaptent aux besoins spécifiques des investisseurs en termes de rendement et de sécurité. Il se compose d’un actif sous-jacent, d’une formule de rendement, d’une échéance déterminée et d’un niveau de garantie prédéfini. L’objectif principal est d’offrir à l’investisseur une visibilité accrue sur l’évolution de son capital, en fonction des paramètres établis dès la conception du produit.

C’est d’ailleurs ce que nous avions fait en octobre 2023 lorsque nous vous avions proposé le support « Taux Fixe Décembre 2023 », solution offrant un rendement de 5 % l’an sur une durée pouvant aller de 1 à 10 ans. En raison de la détente des taux d’intérêt survenue en 2024, la Société Générale a pu rembourser par anticipation ce support fin décembre 2024. Votre épargne a ainsi pu être rémunérée à 5 % sur une période de 12 mois.

Dans le but de vous proposer une solution similaire, c’est-à-dire offrant un rendement attractif assorti d’une garantie de capital, nous avons lancé un appel d’offres auprès de brokers spécialisés en produits structurés. Nous avons défini un strict cahier des charges reposant sur un capital garanti, un émetteur de premier rang, un rendement attractif et une formule simple afin qu’elle soit compréhensible par tous.

À la suite de cet appel d’offres, nous sommes ravis de vous proposer OPPORTUNITE EURIBOR AVRIL 2025. Son fonctionnement est d’une grande simplicité et peut se résumer en 3 points :

- Une durée de vie comprise entre 1 an et 12 ans. Le remboursement peut s’opérer au gré de la Société Générale, l’émetteur du produit, tous les trimestres à compter du 30 avril 2026. En l’absence de remboursement anticipé, l’échéance finale interviendra au 20 avril 2037.

- Un capital garanti à 100 % par la Société Générale.

- Un rendement attractif fixé à 6 % la première année et, au-delà de la première année, calculé selon la formule suivante : taux fixe de 7 % - taux de l’Euribor 3 mois. Pour rappel, le taux d'intérêt Euribor (Euro Interbank Offered Rate) à trois mois est le taux d'intérêt moyen auquel les banques européennes s'empruntent des capitaux entre elles. L’Euribor 3 mois est actuellement fixé à 2,61 % et devrait très rapidement passer sous les 2 % en raison des prochaines baisses des taux de la BCE.

Sur le plan pratique, il convient de signaler que les intérêts sont mis en mémoire pour être versés en une seule fois au jour du remboursement qui pourra intervenir chaque trimestre à compter du 30 avril 2026. Ainsi, si le remboursement intervenait au 30 avril 2026, vous récupéreriez votre capital plus 6 % au titre des intérêts. Si le remboursement intervenait au 30 avril 2028 et que l’euribor 3 mois restait stable à 2 % sur la période 2026-2028, vous récupéreriez votre capital plus 16 % au titre des intérêts qui se décomposent comme suit : 6 % au titre de la première année + 5 % au titre de la deuxième et troisième années sachant que les 5 % sont ainsi déterminés : 7 % - 2 % au titre de l’Euribor 3 mois. Il est à noter que si, une année, l’Euribor 3 mois devait redevenir négatif, le coupon mis en mémoire serait plafonné à 7 % et parallèlement s’il devait grimper au-delà des 7 %, le coupon mis en mémoire serait de 0 % puisque celui-ci ne pourra jamais être négatif.

En termes de risques, OPPORTUNITE EURIBOR AVRIL 2025 est noté 1 sur les 7 niveaux que comportent l’échelle des risques. S’agissant d’une solution offrant la garantie intégrale du capital à l’échéance plus un intérêt garanti dès la souscription, il est logique qu’elle affiche le plus bas niveau de risque possible.

Le contexte est extrêmement favorable à OPPORTUNITE EURIBOR AVRIL 2025 dans la mesure où, l’Euribor devrait continuer à baisser au cours de l’année 2025 pour passer sous la barre des 2 %, entrainant les deux conséquences suivantes :

- Un couple rendement/risque attractif. Le taux de rendement d’OPPORTUNITE EURIBOR AVRIL 2025 s’avérera extrêmement compétitif. A priori, compte tenu du niveau des taux d’intérêt escompté entre 1,50 % et 2 %, le rendement moyen attendu d’OPPORTUNITE EURIBOR AVRIL 2025 est donc compris entre 5 % et 5,50 % l’an.

- Une liquidité facilité. Dans le cas où vous décideriez de revendre OPPORTUNITE EURIBOR AVRIL 2025 avant son remboursement, ce qui est possible car sa cotation est quotidienne, le cours sera principalement fonction du niveau des taux d’intérêt comme c’est le cas pour tous les placements obligataires. Dans l’hypothèse d’une hausse des taux, qui est un scénario peu probable, le cours d’OPPORTUNITE EURIBOR AVRIL 2025 sera inférieur à son niveau de remboursement. En revanche, au regard de la baisse des taux qui est le scénario privilégié, cela permettrait de vous prémunir d’une perte en capital en cas de dénouement à votre initiative, c’est-à-dire sans attendre le remboursement de la Société Générale.

La garantie est octroyée par la Société Générale l’un des tous premiers groupes bancaires français. Son chiffre d’affaires, dénommé produit net bancaire, ressort à 25,1 milliards d’euros et s’appuie sur les 3 pôles suivants : banque de grande clientèle et solutions investisseurs pour 36,8 %, banque de détail à l’international, services de mobilité et leasing pour 32,5 %, et banque de détail en France pour 30,7 %. Son ratio de solvabilité (CET1) fixé à 13,10 % est nettement supérieur au niveau requis de 10,50 %. Il en est de même pour son ratio de liquidité fixé à 160 % pour un seuil minimum de 100 %. La Société Générale est notée A par S&P et Fitch et A1 par Moody’s.

S’agissant d’un produit pouvant aller jusqu’à 12 ans d’existence, il est essentiel de le loger dans une enveloppe d’investissement adapté et flexible afin d’optimiser sa gestion. L’émetteur ayant la possibilité de rembourser les capitaux à échéance trimestrielle après la première année, il est crucial que votre investissement soit logé dans un véhicule vous offrant une liquidité efficace à un coût fiscal réduit une fois le remboursement effectué. En la matière, l’assurance vie se positionne comme l’enveloppe idéale pour ce type d’investissement. Pour rappel, tant que vos capitaux restent logés au sein d’un contrat d’assurance vie, aucune fiscalité n’est prélevée.

OPPORTUNITE EURIBOR AVRIL 2025 est accessible aux contrats d’assurance vie E-Novline, Himalia, Netlife, Netlife 2, Panthéa ainsi qu’au PER Version Absolue Retraite. Ces contrats, que nous vous proposons, offrent de multiples possibilités en matière de supports et de classes d’actifs, garantissant ainsi au moment du remboursement une facilité pour réallouer les capitaux vers une nouvelle solution d’investissement en adéquation avec vos objectifs.

Cette solution d’investissement bâtie sur mesure est soumise à une enveloppe restreinte et une date de souscription limité fixée au 15 avril 2025. Il est à noter qu’OPPORTUNITE EURIBOR AVRIL 2025 est accessible via des versements complémentaires ou via des arbitrages. Il est donc notamment possible de remployer sur ce nouveau support vos capitaux issus du remboursement « Taux Fixe Décembre 2023 ». Dans les deux cas, aucuns frais ne seront appliqués pour l’investissement.

En complément, si votre acceptation du risque est très faible, cumuler OPPORTUNITE EURIBOR AVRIL 2025 avec le fonds euro est la solution idéale. En effet, cette combinaison vous permettra de bénéficier des offres promotionnelles émises par les compagnies d’assurance visant à doper la rémunération de leur fonds euro tout en répondant à la condition de détention d’unités de compte au sein du contrat d’assurance vie. Ainsi, Generali offre un bonus de 1,10 % sur le rendement de son fonds euro AGGV (contrat Himalia) pour 2025 et 2026 sous condition que le versement comporte une part en unités de compte d’au moins 40 %. Ce faisant, en versant 60 % sur le fonds euro et 40 % sur OPPORTUNITE EURIBOR AVRIL 2025, votre versement sera totalement sécurisé (risque de niveau 1). Concernant les contrats E-Novline, Generali propose une bonification de 1,60 % sur le rendement du fonds euro Netissima pour tous les versements effectués entre le 28 janvier et le 30 juin 2025 sous réserve de consacrer 50 % du versement sur des unités de compte y compris OPPORTUNITE EURIBOR AVRIL 2025. Ceci permettra d’obtenir une rémunération globale supérieure à 5 % compte tenu du bonus sur versement et du bonus sur stock.

Il est à souligner qu’OPPORTUNITE EURIBOR AVRIL 2025 s’avère également être un excellent outil pour s’affranchir des contractions du rendement des fonds euro à venir sur les prochaines années induites par les futures baisses des taux. Si cette baisse des taux aura pour conséquence de diminuer le rendement des fonds euro, elle aura pour avantage d’augmenter le rendement d’OPPORTUNITE EURIBOR AVRIL 2025 puisque, par construction, au plus les taux baisseront, au plus le rendement se rapprochera du seuil des 7 %.

En conclusion, OPPORTUNITE EURIBOR AVRIL 2025 cumule tous les ingrédients pour être la solution incontournable en cette période de baisse des taux offrant un rendement attractif, un capital garanti, une liquidité possible à tout moment, une absence de frais de souscription et une fiscalité favorable. Ses inconvénients sont une période de souscription courte, un volume restreint et un remboursement qui risque d’intervenir au bout de 3 à 5 ans. En effet, la baisse des taux aura pour effet de renchérir le coût pour la Société Générale qui pourrait alors, comme ce fut le cas avec « Taux Fixe Décembre 2023 », procéder au remboursement par anticipation, et ce, dès 2026. Comme souligné, s’agissant d’un produit sur mesure établi en fonction de conditions de marché spécifiques, il ne sera pas possible de le multiplier à l’infini. De ce fait, il est fort probable que la totalité de l’enveloppe sera souscrite avant le 15 avril 2025, aussi, si cette offre vous convient, nous vous invitons à vous manifester sans délai. Nous restons bien évidemment à votre entière disposition pour vous communiquer tous renseignements complémentaires.